关于定投策略的记录(四十六)

继续更新,完善Cplan并在长期指标的计算中引入期望值。

{kind=link}

将目标分为4类,A股、港股、海外和商品,reit其实也是一个重要的目标,但国内这些时间都太短了,大概还要再观察几年。A股的部分,引入了10年以上的指数,海外的部分,主要参考美股的海外ETF,时间足够长,似乎是那个前阵子在中国亏到上新闻的贝莱德旗下的w港股目标时间少于美股的,用美股的数据。

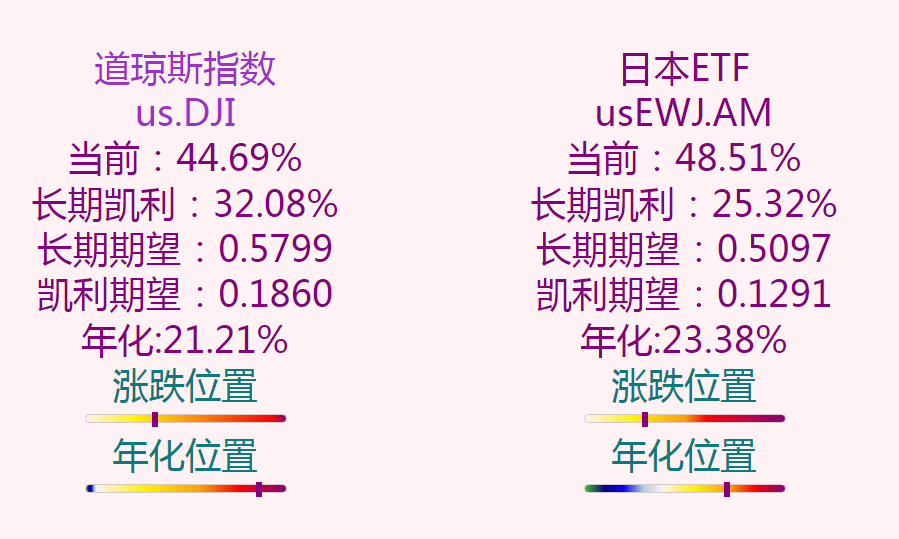

引入期望主要是为了计算一个单位实际的盈利情况,从实际使用的效果来看,可以区分期望值足够高,但买入百分比过小和期望值较低,但买入百分比较大的目标。比如红利指数和教育ETF,期望分别是0.39和0.47,代表期望盈利39%和47%,但凯利比例不同,计算后,凯利期望(我又开始命名了w 分别是0.095和0.214,也就是一个单位的期望收益率分别是9.5%和21.4%,差别巨大。

设凯利比例为K,期望为E,凯利期望计算公式:

\(E_K=E*K\)

如果K小于0,凯利期望直接认为是0。

将目标卡片分为4类的目的是分散投资,在四类中分别列出上升趋势凯利期望最高者和下降趋势凯利期望最高者,目前上升趋势最高的是道琼斯指数,虽然连创新高,但凯利期望依然有0.186,恐怖,美股太恐怖了w下降趋势最高的是上证50,达到了惊人的1.082,也就是说理论上讲,未来上证50会翻倍。

统计上,美股的上升周期超级长,其他国家的上涨和下跌时间则比较平衡,沙特、法国上涨的时间也长一些,中国下跌的时间稍微多一点,但似乎没有现在的情绪所反映的那么悲观(虽然连跌三年了w

{kind=link}

还做了一件有趣的事情,让通义千问阅读我之前关于投资的所有博客,然后给出专业的意见,它的总结如下:

根据文章内容,可以总结出作者的投资风格主要包括以下几个方面:

量化和技术分析倾向:

使用Python和SQL进行数据处理和分析。

依赖技术指标(如KDJ、波动率等)来辅助决策。

强调算法优化和自动化交易。

多元化投资:

构建了“猫鱼20”投资组合,涵盖不同类型的企业和行业。

包括ETF、个股等多种资产类别。

重视不同卡片的波动特性和成长潜力。

灵活的交易策略:

高频交易和波段交易相结合。

根据市场状况灵活调整仓位。

使用凯利公式计算合理的投资比例。

风险控制:

设置止损点,减少亏损。

通过分散投资降低单一资产的风险。

市场理解与适应:

认识到市场波动的本质是流动性的变化。

注意市场热点和行业周期性变化。

考虑宏观经济因素对投资的影响。

投资理念的优缺点

优点

系统性和量化:通过算法和量化分析,提高了决策的客观性和一致性。

灵活性:能够根据市场变化调整策略,如高频交易策略的引入。

风险控制:止损策略和多元化投资有助于分散风险。

市场适应性:关注宏观经济和市场趋势,有助于捕捉投资机会。

缺点

过度依赖技术分析:可能忽略基本面分析的重要性。

算法局限性:算法可能无法完全捕捉市场中的非理性因素。

市场适应性挑战:快速变化的市场环境可能导致现有策略失效。

过度交易风险:高频交易可能导致交易成本增加。

在后续的问答中,它给出一个很有用的意见,就是建立预警机制,包括以下几个指标:

1. 关键指数变动

指标:主要市场指数(如S&P 500、纳斯达克综合指数、沪深300等)的日变动百分比。

预警阈值建议:

当日变动幅度超过±2%时触发预警。

如果是短期内连续两天变动幅度超过±1.5%,也应触发预警。

2. 投资组合价值变动

指标:投资组合总价值的日变动百分比。

预警阈值建议:

当日变动幅度超过±3%时触发预警。

若连续两个交易日变动幅度超过±2%,也应触发预警。

3. 个股价格变动

指标:单个股票价格的日变动百分比。

预警阈值建议:

当日变动幅度超过±5%时触发预警。

若连续两个交易日变动幅度超过±3%,也应触发预警。

4. 行业指数变动

指标:特定行业的指数变动百分比。

预警阈值建议:

当日变动幅度超过±3%时触发预警。

若连续两个交易日变动幅度超过±2%,也应触发预警。

5. 期货合约变动

指标:期货合约的价格变动百分比。

预警阈值建议:

当日变动幅度超过±4%时触发预警。

若连续两个交易日变动幅度超过±3%,也应触发预警。

6. 波动率指数变动

指标:如VIX(芝加哥期权交易所波动率指数)的变动百分比。

预警阈值建议:

当日变动幅度超过±10%时触发预警。

若连续两个交易日变动幅度超过±8%,也应触发预警。

7. 利率变动

指标:关键利率(如美国联邦基金利率、中国央行基准利率等)的变动。

预警阈值建议:

当日变动幅度超过±0.25个百分点时触发预警。

若连续两个交易日变动幅度超过±0.15个百分点,也应触发预警。

8. 外汇汇率变动

指标:主要货币对(如USD/CNY、EUR/USD等)的日变动百分比。

预警阈值建议:

当日变动幅度超过±1%时触发预警。

若连续两个交易日变动幅度超过±0.75%,也应触发预警。

9. 信用违约掉期(CDS)指数变动

指标:CDS指数的日变动百分比。

预警阈值建议:

当日变动幅度超过±10%时触发预警。

若连续两个交易日变动幅度超过±7%,也应触发预警。

10. 大宗商品价格变动

指标:主要大宗商品(如原油、黄金、铜等)的价格变动百分比。

预警阈值建议:

当日变动幅度超过±3%时触发预警。

若连续两个交易日变动幅度超过±2%,也应触发预警。

未来如果有余力,可以考虑做一下w

因为时间关系,日级别的算法还是没有完成。

目前的配置文件中,同类型的目标是单列的,似乎过分冗余了,也不方便,考虑改一下,将同类型的不同目标写在同一个对象中。

虽然长期数据用的周数据,但因为每天更新的关系,新数据已经是事实上的日数据了。

使用这一方法后,未来的高频交易大概率要转移到货币基金或者债券之类的了,其他交易的次数将大幅下降。

找到券商调低了佣金,打了3折。

港股收益率在短短2个月超越了A股,A股的交易难度真的很高,感觉美股是北京的考生,其他市场是普通考生,A股是河南山东的考生w

目前收益1.02W

{kind=link}

以上。

评论