关于定投策略的记录(十八)

考虑到年度更替,进行一下便利性更新,顺便统计一下年度数据。

将总收益率和年度收益率分开了,方便每年年末的时候记录,为了直观反映交易次数,增加一个交易次数计数器,同样分为总次数和年度次数,但只显示年度次数。

因为前面的收益比较模糊,直接按投入金额计算,所以投资以来的收益率应该比目前略高一些。

今年完成了长期投资的另一项工作:确定投资模型。从年初开始不断尝试了多种模型,包括长中短期在内的各种交易模式都试了一遍,从结果来看,如果采用年初的买点即买入策略,今年持有过的很多卡片都翻倍了;中短期的交易方式非常耗费心力,需要一直盯着,收益率则可能只是略高;保持买入比例的方法则效果甚微。所以尝试的结论是:保持边界、选对方向、不折腾。按照安全边界进行投资能最大限度压缩风险,当然盈利也会相应减少,比如按照这个模型持有沪深300的话,多半会跑不赢指数,所以额外现金的作用是降低成本线,仅此而已。

今年的交易次数:419次

2020年总收益率:4.6%(含债券收益0.5%)

{kind=link}

20Y1M目标完成度:21.61%(孩儿他娘投入15W)

在今年这种环境下并不是很好的成绩,和年初扬言的10%收益率也还差很远,和孩儿他娘打的赌输了w同志仍需努力。交易次数过于频繁,回看前面的记录,今年的收益率大幅低于去年,相比去年的定投,手动操作反而不容易赚到钱了,感谢今年的大牛市,没有赔钱w

来年目标:10%收益率,跑赢沪深300,交易次数控制在100次以内

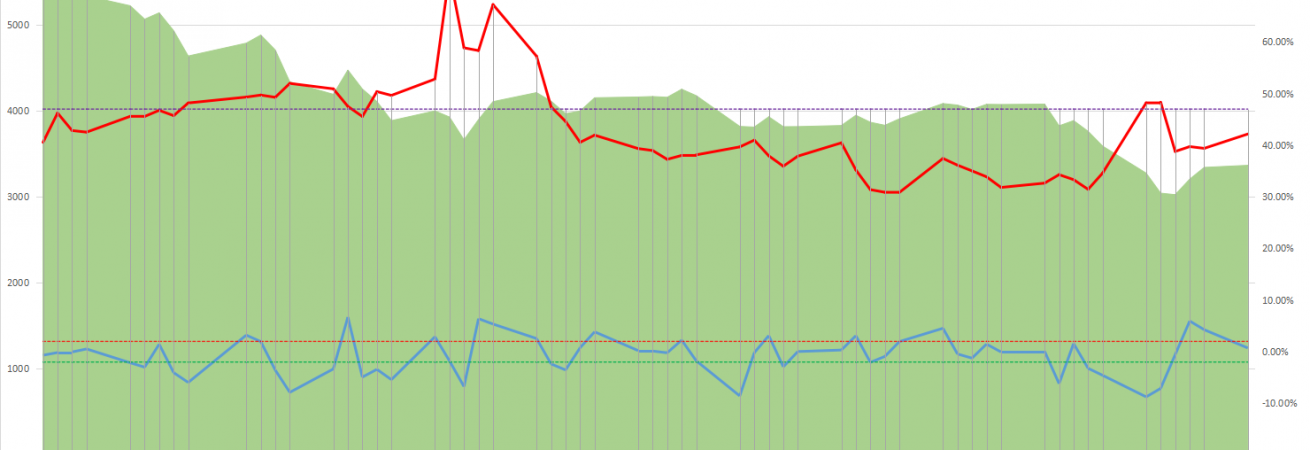

另外再次审视了一下15年股灾的全过程,整个趋势一直持续到16年初,现在看起来依然惊心动魄,为方便观察做了一个图表。

- 空间中的空间 - 1")

紫色辅助线以上的位置代表沪深300成交量占两市成交量比例超过了47%,因为时段特殊,可以认为反映了国家队救市的情况,可以看出国家队出手后撑住指数相当长一段时间,红色和绿色辅助线分别代表大涨和大跌的分界线,可以看出国家队最初入场的时间是滞后的,所以救市初期花了很大力气,沪深300的成交量占比也推到了73.3%之巨,6月19日到7月7日可以认为是股灾发生到国家队救市的第一个阶段,手忙脚乱,从7月8日开始,国家队开始采取只托底,不拉升指数的策略,效果拔群,到8月18日为止,国家队给了散户三次出逃的机会,可以认为是第二阶段,然后在8月24、25日的强平潮中继续托底救市,各大指数陆续在8月底9月初触及了年度底部,可以认为是第三阶段,救市结束。

- 空间中的空间 - 2")

粉红色区间是国家队第一次救市的时间段,资金入市渠道是股指期货和指数基金等,前者在第一阶段救市失败后弃用,上证和沪深300的成交量都是天量,深证则一直被冷落,甚至还出现了最低成交量,各个部门为了救市也是各出奇招,个人认为最黑暗的时刻在8月24日、25日的两融强平潮,最坚定的看多者也放弃了希望,几乎没有人再看多了,但随后上证指数和沪深300指数触底,深证和创指也在后面半个月内陆续触底,并回升了3个月,而15年风光无限的创指在11月26日到达反弹高点后,开始了一年多的下跌行情,沪深300指数则至今没有低于它在16年2月的低值,持续上涨。

看完非常悲伤,从这些历史数据能感受到,国家救市并不是为了股民,而是因为股灾触发金融风险,不救不行了,救市是救银行、券商等金融系统相关者们,8月24日、25日的强平潮,更像是刻意为之,目的是加速出清伞形信托,当年定的目标是10月清理完毕。

所以不要相信市场里有什么救世主,都是利益罢了。类似的操作还有后面火爆一时的P2P,今年已经全部清零了。

当然这只是个人一点不成熟的看法,多半是还未看清全貌。

以上。

评论