关于定投策略的记录(二十五)

继续更新,用视觉化的方式呈现了成交量、KDJ历史位置、波动历史位置这几个比较重要的指标。

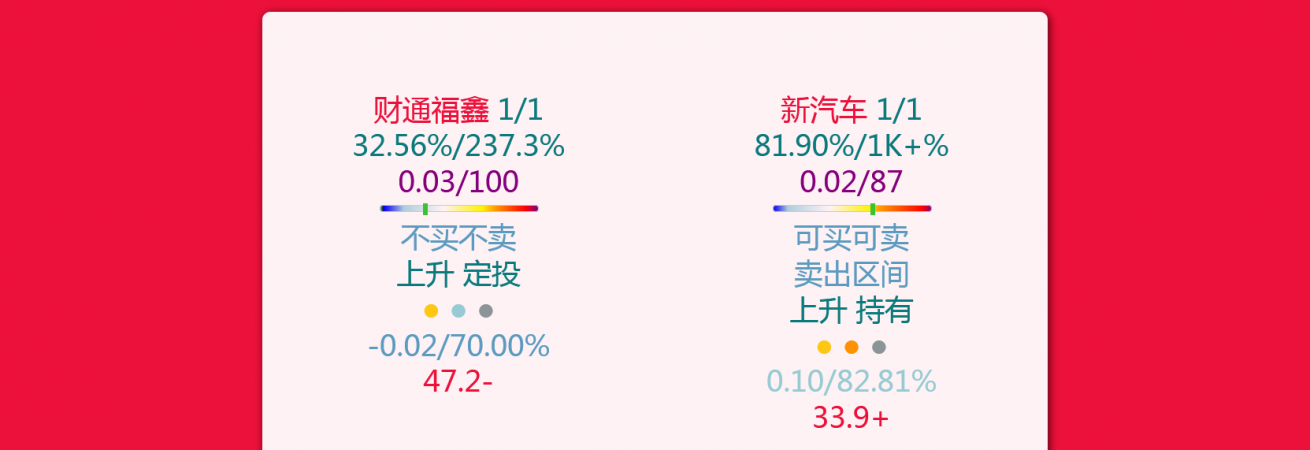

因为有很多ETF卡片流动性很差,不适合进行高频交易,卡片成交量至少要大于沪深300成交量的1%,才能算比较活跃。从这两个月使用的情况来看,KDJ这个短期指标是比较可靠的,根据这个指标来买卖,应该可以达到10%左右的年化收益率。波动位置则指示了卡片数周内的趋势。

按照均线来看,上证指数的长期年化大概是3.6%,上证50是4.29%,沪深300是5.2%,长持的收益率并不高。而上市公司分红是要交税的,按5%的股息率计算,长持情况下,每次分红的税率是总额的0.25%,短期卖出的红利税率则高达20%,即总额的1%,而且对卖出份额适用的是后进先出原则,只要卖出就会收税,天然的提高了高频交易的成本,所以股票交易从设计上是鼓励长持的。这就产生一个矛盾,一方面长持收益不高,另一方面高频交易成本高,对高频交易来说,如果一定要交易上市公司卡片又不想承担税率,就必须在每次分红前清除掉所有份额,这显然非常不方便。相对来说,交易ETF的成本就低很多了,且不用担心分红带来的税费损失,但指数型ETF的收益率接近于对应指数,收益率不高,题材型的则有清盘和流动性不足的风险。所以需要平衡这两者的优缺点。据此得出以下策略:

一、对ETF实行高频交易,并积累份额。

二、当ETF份额足够多时,等额买入上市公司的卡片。

三、上市公司的卡片,买入后就不再卖出。

第三点是最难的,因为影响单个上市公司股价的因素非常多,以当前算法来说准确度不及ETF,另一方面,研究单独卡片本身就需要大量的时间和精力,是少数人的领域,而且所有上市公司都有退市风险,价值归零。从分红角度来考虑,也许可以考虑REIT,但目前场内的溢价普遍都不低了。

最后,感觉设置目标,到指定位置或者收益率进行买卖的做法是非常不理智的,因为市场的起伏并不以个人的意志为转移,在你买入的那一刻,它未来的收益率就已经决定好了,从这个角度来讲,投资其实有一些宿命的意味w

因为排除零成本单位的原因,盈利数据剔除了零成本份额的部分,截至目前收益率-21.2%+0.35W

{kind=link}

{kind=link}

以上。

评论