关于定投策略的记录(二十七)

继续新增功能,对J周期进行了分段处理,作为高频交易的交易参照值。

{kind=link}

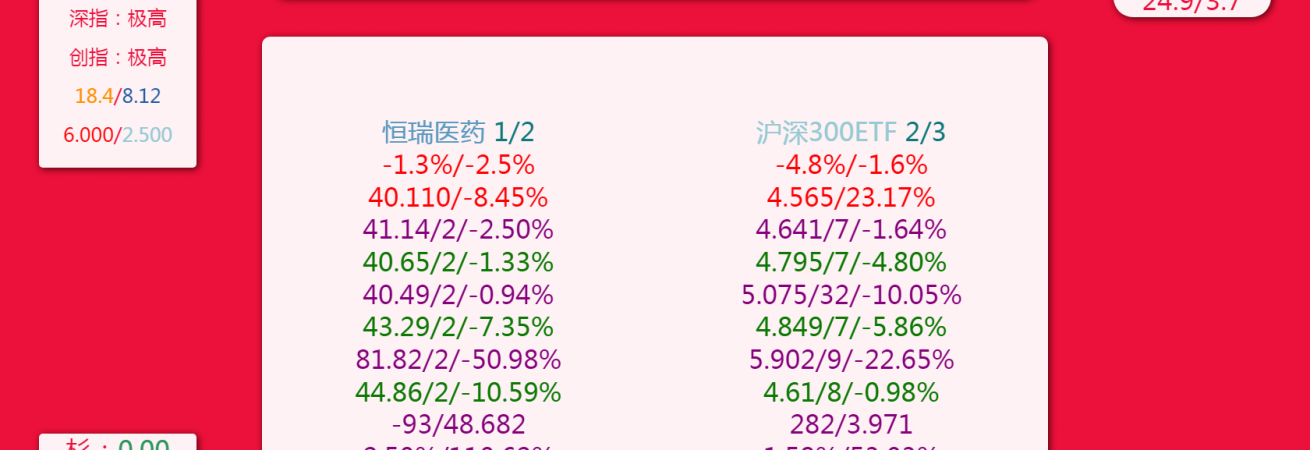

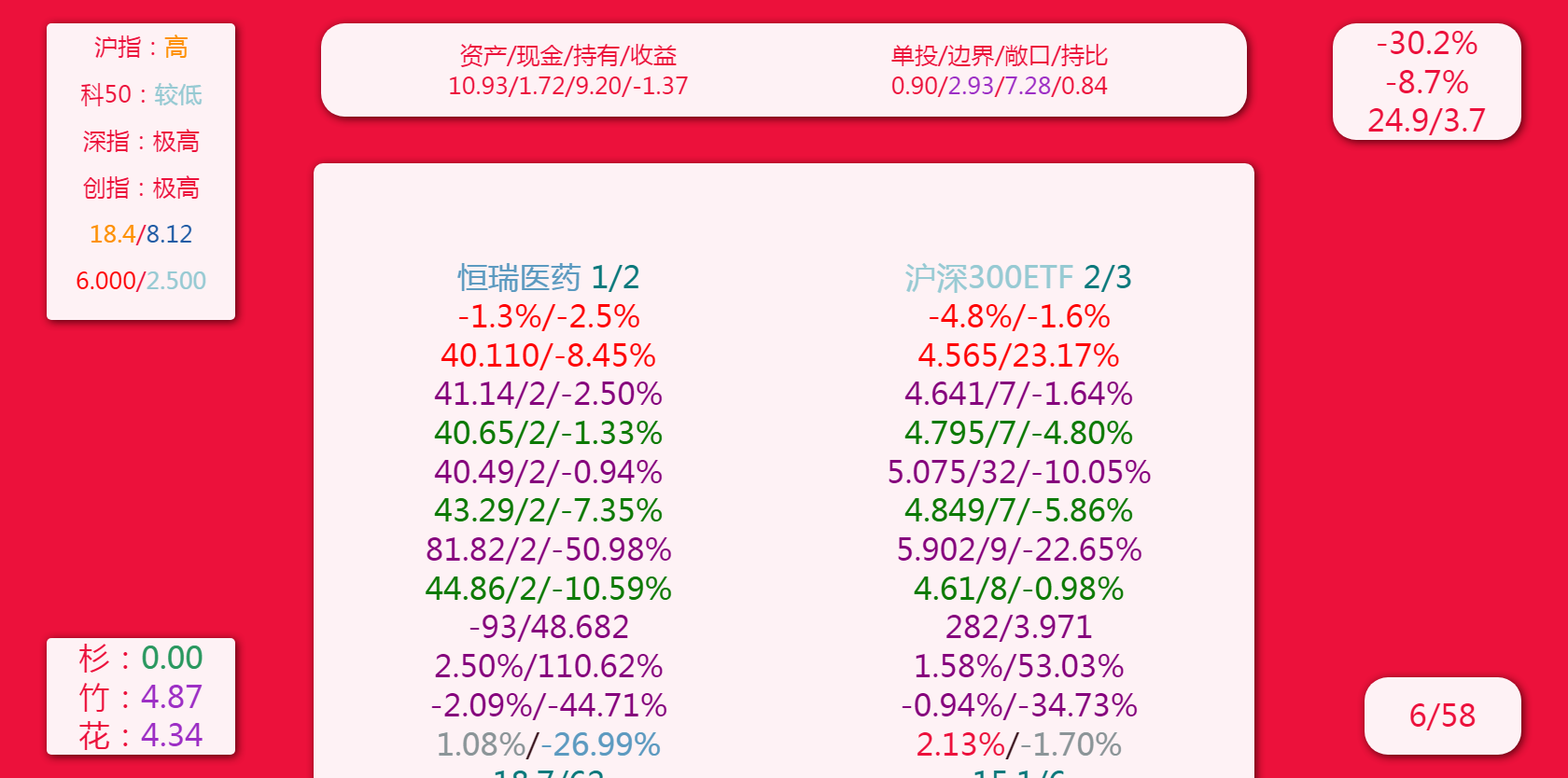

以历史强势区间的最低涨幅为一个单位(设为r),将其换算为下降幅度,以历史弱势区间的最大降幅(设为D)为分段总长度,有总段数(设为R):

\(R=\lceil \log_{(1/(1+r))} {(1+D)} \rceil\)

设定最低点的投入金额为最初投入金额的两倍,根据当前所在位置给出与最初投入相比的份额倍数(设为I,设前高值为P,现值为C)。有:

\(I=\log_{(1/(1+r))} {(C/P)}\)

距最高和最低点的位置是同时存在的,只是当J值大于90时,进入强势阶段,以上涨位置为主导,小于10时,进入弱势阶段,以下跌位置为主导,体现了强势和弱势转化的相互性,可以认为在弱势阶段的底部附近,上涨幅度小于超买阶段的最低上涨幅度时,买入的风险极低,因为从统计上讲,如果从底部转向强势,几乎一定会超过这个涨幅,卡片的历史越长,这个参考值越准确。

另外是手续费的问题,高频交易每次交易的手续费率不能超过每段变化幅度的一半,否则交易就是在空转,不会产生收益,比如沪深300这样的卡片,每段1.5%多一点,最低买入单位要放到5000左右。可以看出,波动小的卡片,需要投入的总金额并不一定比波动大的卡片少。

观察到银华日利这种的货币型ETF,临近假期的前一天,一般都会有较大的涨幅,可以提前买入参与。

{kind=link}

{kind=link}

以上。

码字很辛苦,转载请注明来自空间中的空间的《关于定投策略的记录(二十七)》

2022-02-26

和谐小本子·专

评论