关于定投策略的记录(三十一)

将零成本单位的记录页改了名字,不再以零成本为目标积攒股数了。

继续记录一些想法:

一、ETF虽然很方便,但除了REIT和部分低管理费的卡片,持有成本很高,比如白银LOF每年的持有成本高达1.2%,海外基金0.8%左右,大部分指数基金在0.6%左右,REIT只有0.1%左右的样子,所以除了个别稳定高收益的卡片,更划算的方式是只进行高频交易,不保留股数。长期持有成本较低的只有REIT、部分期货ETF和部分指数基金,但期货类本身就有移仓成本,所以最佳选择是REIT和指数基金。另一方面,除了买卖成本,上市公司卡片的持有成本是0,从这个角度来看,更适合长期积攒的还是各大公司的股数。

二、从算法结果来看,高频交易和中频交易的收益比起来,还是“多劳多得”的。

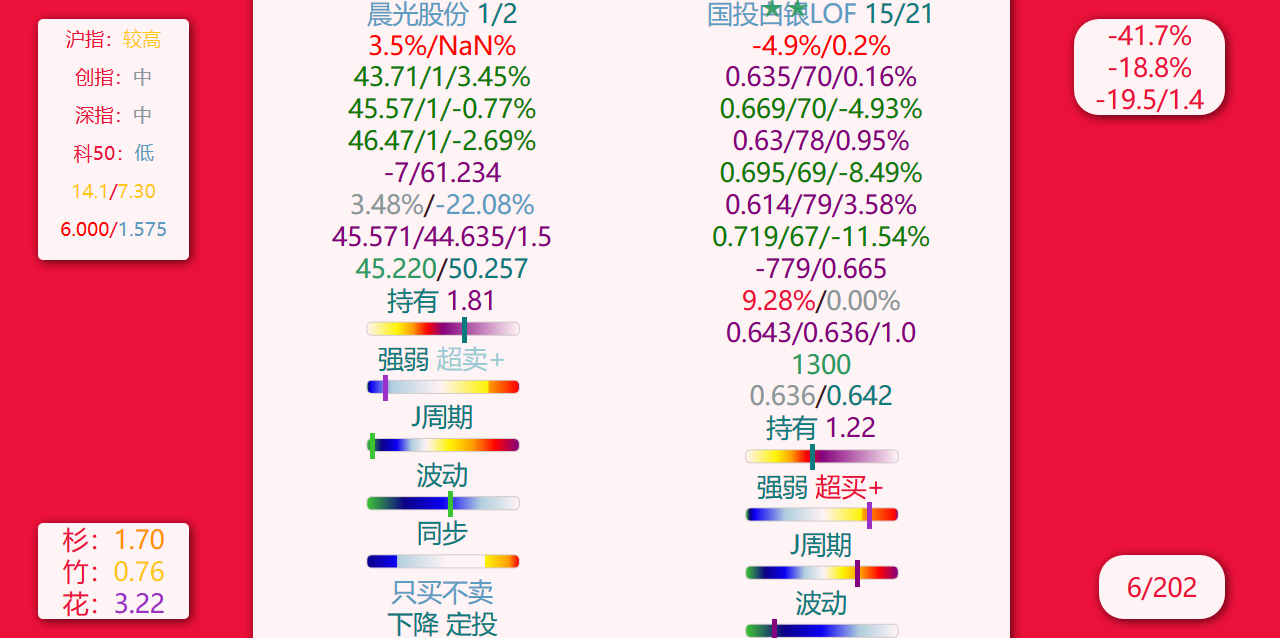

三、在C值以下买入的策略是比较有效的,即使在趋势性的下跌过程中,这种策略也相对安全,可以结合J周期位置预估卡片的极限位置,经历过历次危机的情绪都保留在历史数据里了,所以卡片经历过的危机次数越多,C值越准确,而在极限位置反弹后,在一个J周期内涨幅都可以达到10%以上,时间可能只需要一周,并趋势性地持续2个J周期。这样的机会近两年出现过3次,一是双汇,二是中概互联,三是恒瑞,还是比较少的,但结合C值来看会相对多一些,盈利的概率也可以达到90%。从算法结果来看,目前晨光股份已经超越了历史最低C值,虽然距离J周期历史低值还有距离,但历史数据显示其一定会返回到C值以上,只要分段买入,在J周期高点卖出盈利的概率可以认为是100%,期待这次的验证结果。

{kind=link}

四、上世纪70年代前,计算机、互联网还没有产生变革性影响的时候,世界如此动荡不安,到处都是战争和冲突,联合国的社会主义阵营也不像现在只有中国在发声奋战,但似乎并没有多少人记得。国内市场经历了97年金融风暴、00年互联网泡沫、07年次贷危机、11年欧债危机、15年股灾、18年贸易战、20年疫情,每一次危机都调动了所有人的情绪,每次危机的时候,其实市场的分歧非常之少,比如20年疫情刚爆发的时候,口罩相关的公司连续涨停,所以可以认为,只要市场还存在分歧,投资就是安全的,没有分歧,抉择的时候就到了。但世界大同的时候,意味着只有被选中的那些才能活着,其他的是被舍弃的对象。这之中就出现了谬误,比如美国次贷危机的时候,并不是所有次贷债券都还不上,但那些能按期偿付的债券依然面临被低价抛售的局面,以废品回收价买入这些债券的先知或幸运儿,将获得超额的收益。00年互联网泡沫,纳指跌了80%,08年,上证指数自高点跌了70%,15年,近一半,20年,标普一度抹去四年涨幅,除20年突发事件外,每次下跌周期的持续时间可以长达半年到3年,大船沉没并不是在顷刻间完成的,在如此长程的趋势下,任何持有超过三个月的投入都是负收益。但如果往后看,以08年为例,即使是上证指数,在下跌幅度达到一半的时候投入放着不动,一年后的收益也可以达到10%左右,像纳指这样踩着时代主线的,是5%(ni ,而上证指数自最低点翻一倍,用了9个月,纳指用了7个月,年化收益对应151%和228%,所以,机会在最低点。综上,危机时期的买入能获得最大程度的收益,风险相对反而没有想象中的高,我们可以通过历史信息,找到或者接近现时指数低点附近的位置,分段投入。

{kind=link}

{kind=link}

以上。

评论