关于定投策略的记录(三十二)

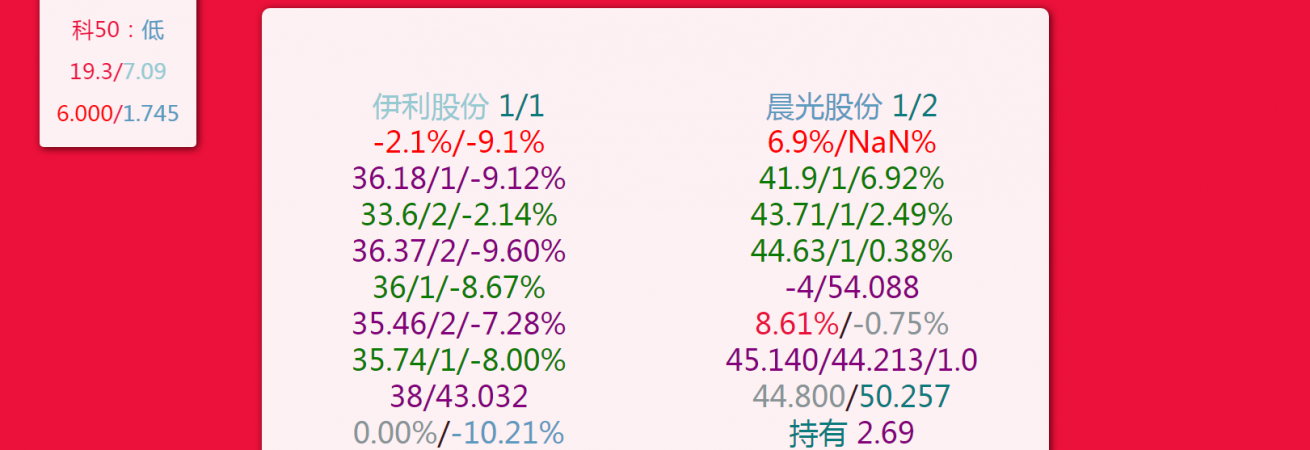

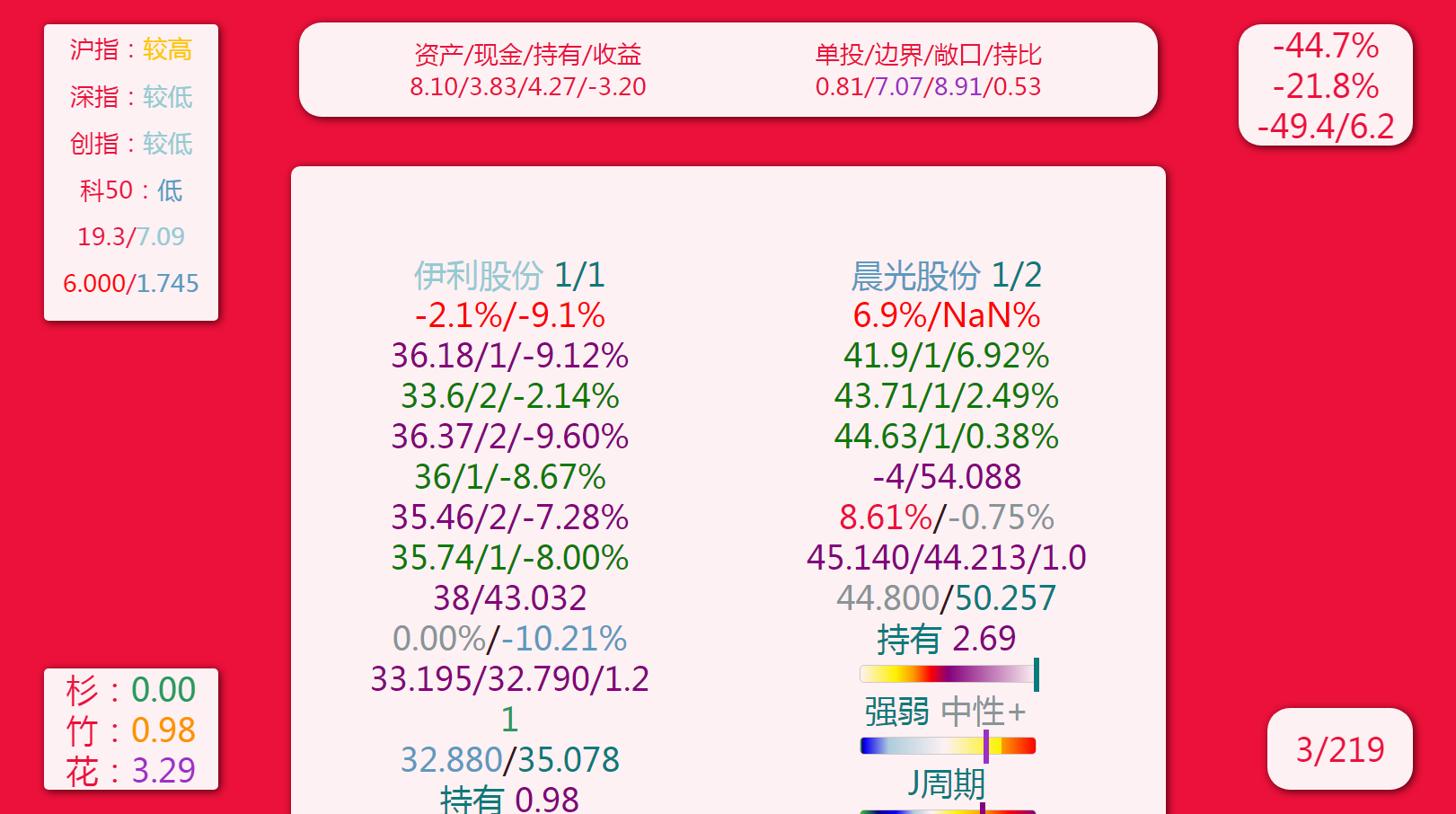

首先是回收FLAG,上次关于晨光的判断,并没有回到C值以上,因为它的C值产生了历史新低w但因为分段买入的关系,目前是盈利状态。

计划有空闲时间的时候,把所有卡片的历史信息保存下来,因为不知道什么时候可能API就不能用了。

继续记录一些想法。

前段时间历史研究院的一篇论文引起了热议,内容是为“闭关锁国”的概念正本清源,引来了很多赞同和反对的声音,我是赞同声音的一个w通篇读下来,我认为限关政策最终失败的原因就在于过于路径依赖了,古人一定很疑惑,千百年来屡试不爽的有效政策,为什么一夜之间就成了失败的原因了呢,以今人的视角很多事情都是常识,但在古代的环境下,能想到并发现的人凤毛麟角,因为涉及到常识的颠覆,今人对修改“闭关锁国”定性的反对也是如此,而这个定性的出现不过几十年。这个现象同样适用于投资方面,只要一直参与,所有路径依赖的成功者都会经历失败。每次大的经济动荡中,总有新兴事物冉冉升起,年轻人视为日常的新鲜事物,老人可能听都没听说过,反之亦然。

根据历史数据,如果我在早一些时候成为了价值投资的信徒,我不认为我能够在今年的投资活动中全身而退,因为历史数据太完美了。今年(和去年 ,很多路径依赖曾经的成功者都尝到了或即将尝到失败的滋味,价值投资、美股、地产,以及摇摇欲坠的日元日债,他们持续正确的时间以十年为单位计,十年,一个孩子耳濡目染,会认为一件天天发生的事情是常识,但常识不等于真理,转向很难。当一件事情的正确性持续验证了十年几十年,突然出现了历史机会的时候,也许继续坚持跟进的人就跳入了一个历史性的大陷阱。

所以说,信仰是把双刃剑。

所以,即使是某种理念最坚定的信徒,也一定要留出思考的余地,想一想自己当下的决定是路径依赖还是实事求是,一定要留一些时间重新刷新整理对世界的认识。

另外还有一个发现。当前以C值为中心的交易活动中,短期内是可以保证高年化收益的,但需要两个条件,一是保持高频的交易,另一个是保持一定的规模。前者需要指数有较大的波动,后者需要选择合适的买入量,但指数的波动不以人的意志为转移,所以归根结底,还是看指数(ni 。分段买入然后卖出其实相当于给卖出后剩下的份额加了一个小小的杠杆,如果最后的保留规模是10%的买入额,就是10倍杠杆,即如果想获取10%的收益,就让1%的收益在一年内循环10次,以一年250个交易日计算,即25天一个循环,每次满杠杆获得1%的收益。沪深300的平均J周期是16.38天,最小上涨幅度1.62%,理论上是可以实现的。但还是那句话,指数的波动不以人的意志为转移,在开始买入的那一刻起,各种策略未来的收益都被决定了。

下一个观察目标是科创50和伊利w

{kind=link}

{kind=link}

以上。

评论